みなさま こんばんは 投資郎です。

今日は、株式市場はお休み~

って事で姉妹ブログとほぼほぼ同じ記事を載せておきます。

先日、保険屋さんのFPに家計相談をしたのですが、本日前回のiDeCoの一括受取の税金を訂正した資料を持って、再度訪問してくれました。

で、約3,000万円のiDeCoを、退職控除無しで一括受取をするとなると、こんな税金になるそうです!

iDeCoの一括受取は、べらぼうな税金を取られますので、注意しましょう!

普通に特定口座での運用だと、運用益に対して約20%の税金で済むのに、iDeCoだと全体の金額からの税金になっちゃうんだよ!

国の政策 恐ろしいですね~

実は、今回FPさんには、約3,000万円あると言いましたが、実際は約3,500万円なんです。

このiDeCoの税金を、以前Gemini先生に聞いてみたら、約600万円もの税金と言われました。

もし、特定口座での運用だったら、元本約2,300万円で運用益が約1,200万円なので、1,200万円に約20%を掛けた金額が税金として取られるわけで、その額は約240万円で済むんです。

それがiDeCoだと約600万円って。。。

これからiDeCoを始める人は、要注意です!

まぁ とりあえずiDeCoの一括受取で退職控除が無い場合は、メチャクチャ税金を取られるって事が分かりましたので、20年年金受取にしますと、以前のブログに書きました。⇒過去記事

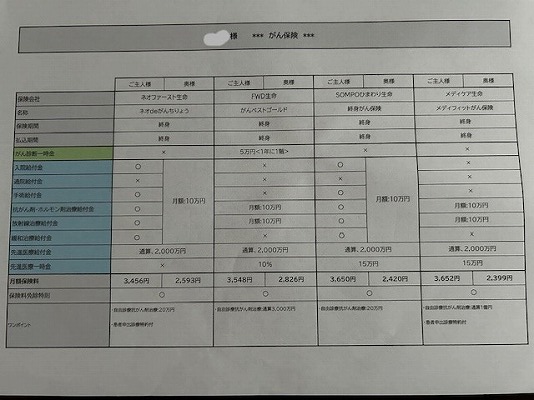

FPさんへは、「税金の再計算ありがとうございます。」って事と「iDeCoは年金形式で受け取ります」って事を告げて、面談は終了しようと思ったら、さすがに保険屋さんなのでまたまたガン保険のプレゼンを始めました。

前回も聞いたので、軽く聞き流し「検討します」って事で、終了しました。

保険屋さんは、一番右側のメディケア生命を推してました。

まぁ 色々な情報を無料で教えていただいて、満足しています。

みなさんも、分からないことが有ればFPに相談するとイイですよ~

無料だから。

ただ、保険のプレゼンはされるけどね。

で、前回の訪問の後、メールでこんなものが送られてきました。

FP無料相談で、ハーゲンダッツを3つもくれるんだってさ。

いや~ タダで相談できてアイスクリームまで貰えちゃうとは~

良かった~!

で、相談した後、以前のブログで書いた60歳10か月からの年金受取と63歳からのiDeCo受取での手取り額がいくらくらいになるのか?Gemini先生に聞いてみる事にしました。

すると、あっという間に答えてくれるんですね!

これ、FPさんに聞いたら、きっと回答までに時間がかかるんじゃないかな?

最初Gemini先生に、「3500万円のiDeCoを63歳から20年間の年金受取をした場合の毎月の手取りはいくら?」って聞いたら~

年間の年金収入から、年間にかかる所得税と住民税を引いて、12ヶ月で割ることで毎月の手取り額を概算します。

- 年間の手取り額 = 175万円 – 6万625円(所得税) – 12万1,250円(住民税) = 156万8,125円

- 毎月の手取り額 = 156万8,125円 ÷ 12ヶ月 = 約13万677円

って、あっという間に回答が出たんだけど、そー言えば60歳10か月から厚生年金を受給するんだったので、そのことも追加で聞いてみました。

「あっ! 60歳から厚生年金を年間153万円受け取る予定です。」と入力したら

「承知いたしました。厚生年金も加味して、毎月の手取り額を再計算します。」って前回の質問に追加した形で回答してくれました。

(しかも、あっという間に)

1. 年間の年金収入合計額を計算する

まず、iDeCoの年金と厚生年金の合計額を算出します。

- iDeCo年間受取額:3,500万円 ÷ 20年 = 175万円

- 厚生年金年間受取額:153万円

- 年金収入合計額:175万円 + 153万円 = 328万円

2. 公的年金等控除額を計算する

63歳の場合、年金収入の合計額が330万円未満のため、以下の計算式が適用されます。

- 計算式:年金収入金額 × 25% + 10万円

- 控除額:328万円 × 25% + 10万円 = 92万円

3. 課税対象となる「雑所得」を計算する

年金収入合計額から、公的年金等控除額を差し引いた金額が課税対象となる雑所得です。

- 雑所得:328万円 − 92万円 = 236万円

4. 所得税と住民税を計算する

この雑所得236万円に対して、所得税と住民税が課税されます。

- 所得税:

- 課税所得236万円の場合、税率は10%、控除額は97,500円(2023年時点)です。

- 所得税額:236万円 × 10% − 97,500円 = 138,500円

- 住民税:

- 住民税は一律10%(自治体によって異なる場合あり)です。

- 住民税額:236万円 × 10% = 236,000円

5. 毎月の手取り額を計算する

年間の年金収入合計額から、年間にかかる所得税と住民税を引いて、12ヶ月で割ることで毎月の手取り額を概算します。

- 年間の手取り額:328万円 − 138,500円(所得税) − 236,000円(住民税) = 290万5,500円

- 毎月の手取り額:290万5,500円 ÷ 12ヶ月 = 約24万2,125円

63歳から、約24万円ちょい貰えるようです。

で、65歳以降は、公的年金等控除額が拡大するので、「ちなみに、65歳以降はどうなります?」って入力したら~

控除額を110万円にして再計算してくれて

まとめ

- 63歳時点での手取り: 約24万2,125円/月

- 65歳以降の手取り: 約24万5,125円/月

って、計算してくれました。

すばらしい! あっという間に計算してくれます

63歳と65歳での手取り額は、そんなに変わらないことが分かりました。

いや~ Gemini先生 恐るべし!です。

本日のオマケ。

今日は、息子と新宿のちゃん系ラーメン屋さんの「シンちゃんラーメン」に行ってきました。

息子は、中華そばと無料のライス

私は、太るのでライス無しにしました。

私は、中華そばを半分ほど食べたところで味変

ニンニク2さじとゴマを振ってみました。

ん~~ ニンニクがガツンと効いて、ゴマの風味も加わってさらに美味しい。

結構厚めの輪切りのネギが、たくさんの油に熱せられてイイ感じに火が入って美味かったなぁ

コチラのお店も、「ちゃんのれん組合」の加盟店なので、だるま製麺の麵を使ってます。

私好みのやわ麺でうまい。⇒ちえちゃんラーメン

息子は、カッパ載せご飯をおかわりしてました。

(おかわりも無料です)

美味くて、お腹いっぱいになるイイお店です。

コメント