みなさま こんばんは 投資郎です。

今日は、株式市場はお休み~

って事で姉妹ブログとほぼほぼ同じ記事を載せておきます。

今日は、ネタがないのでネットでネタ探し。

すると、こんなのを見つけました。

『「住宅ローン」の金利が上昇傾向!? 5年前に組んだ“3000万円の35年ローン”、例えば金利が“1.0%→1.3%”に引き上げられると残り30年で“100万円以上”の負担増って本当…!?』⇒元ネタ記事

私も、2014年48歳の時今の家を建てて3,400万円を0.85%の変動金利で63歳(15年)で完済する予定でいました。

2014年以降、マイナス金利になり住宅ローンの借り換えを検討(当時0.4%程度のローン金利の銀行がゴロゴロ有りました)しましたが、シミュレーションをしたら借り換えの手数料が高く、ほぼほぼメリットが無く断念しました。

でも~ 世間ではどんどん低金利になってたので、住宅ローンを組んだ群馬銀行に「どうにかならんかね?」と、相談に行ったらあっさり「0.7%に下げましょう」と言ってきました。

きっと借り換えられるのを恐れての金利引き下げだったんじゃないかな?

で、2024年に政策金利引き上げがあり、私の住宅ローンも0.7%⇒0.85%に上がってしまいました。⇒過去記事

その後、半年たったらまたまた金利引き上げのお知らせが来て、1.1%にまで上がってしまいました。⇒過去記事2

コレはマズイ! って事で、無職で収入がないにもかかわらず、住宅ローンの繰り上げ返済を何回かやりましたよ。

先月にもやりました。

その結果。。。

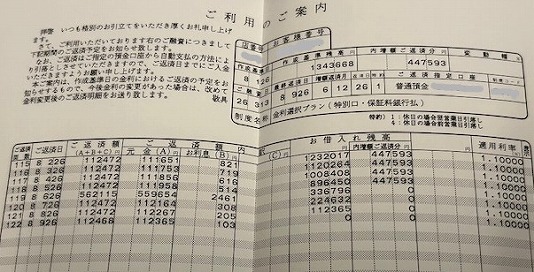

なんと! 本日こんなお手紙が~

今年の9月で完済!

いや~ いい眺めです。

ローンを借りた当初は、63歳で完済予定だったのですが、60歳6か月での完済となります。

12年6ヶ月か~

長かったような短かったような感じです。

まぁ 私の話はどーでもイイ事なので、記事の中身を見てみましょう。

住宅ローンの金利がじわじわ上昇していると聞き、不安を感じている方もいるでしょう。例えば5年前に3000万円・35年ローンを組んだ場合、金利が1.0%から1.3%に上がると、どのくらい負担増になるのでしょうか。

本記事では、金利上昇が住宅ローン返済にどのような影響を与えるのか、具体的なシミュレーションとあわせて解説します。

ほぅ~ 金利上昇時のシミュレーションをしてくれるんですね。

1 そもそも住宅ローンの「固定金利」「変動金利」の違いとは?

こんなの、住宅ローンを借りてる人やこれから借りようと思ってる人なら理解してると思いますけど~

まぁ こんな事が書いてありました。

住宅ローンの金利制度には、一定期間金利が変わらない「固定金利型」と、市場金利に応じて変動する「変動金利型」があります。

2025年12月の金融政策決定会合では政策金利が0.5%から0.75%に変更され、今後も住宅ローン金利は上昇傾向が見込まれます。

だってさ。

2 変動金利の場合「わずか0.3%」の金利アップで総額「約116万円」の負担増となるケースも

変動金利のローン返済については、「元金均等返済」と「元利均等返済」の2つの方法があります。元金均等返済は、元金が一定で金利が残高に応じて変動し、当初の返済額は高めでも徐々に負担が減ります。

一方、元利均等返済は元金と金利を調整し毎月の返済額を一定にできるため返済計画は立てやすいですが、元金均等返済と比べて元金減少のスピードが遅く、同じ借入期間の場合、元金均等返済よりも総返済額は高くなる傾向です。

3000万円の35年ローンを5年前に組んだ場合、総返済月数は420ヶ月、5年経過時点で残り360ヶ月です。元金均等返済で変動金利型住宅ローンを借り入れたと仮定すると、月々の元金は約7万1428円のため、元金の残高は2571万4320円程度と予想されます。

残高約2570万円を元金均等返済で30年間返済するものと仮定して、金利が1.0%から1.3%へ上昇すると返済額はどのくらい増えるのでしょうか。以下は、試算の結果となります。・金利1%:総返済額2956万7329円

・金利1.3%:総返済額3072万7050円

総額で約116万円の返済負担増になる可能性があるってさ。

ぱっと見、106万円も増えるの~? って思えますが、月に換算すると約3,000円程度なんですよね~

まぁ 利上げがもっと進むかもしれないので、なんとも言えませんが。。。

最近のフラット35の金利は2.26%ですから、変動がイイのか?固定がイイのか?悩ましいところですね。

3 元利均等型の変動金利には「5年ルール」「125%ルール」が存在する

私も、元利均等型でローンを組みました。

だがしかし、5年ルールが適用される前に完済しちゃうことになりましたので、5年後に返済金額がどれほど上がるのかは、分かりません。

記事では

変動金利型の元利均等返済では、多くの金融機関で5年ルールがあり、金利が変更になっても5年間は返済額が変わりません。さらに125%ルールにより、返済額の増加が最大で125%に制限されます。元金均等返済はこれらのルールが適用されないため、変動金利を選ぶ際は元利均等返済のほうが返済額急増のリスク対策になるでしょう。

このルールは、元金均等には適用されないのか~

4 まとめ

変動金利型住宅ローンでは、市場金利の上昇などによって今後の返済額に影響があります。掲題のケースを元金均等返済方式で組んだ場合、金利が0.3%上昇するだけで、30年で100万円以上の返済負担増となる恐れがあります。金利変動リスクを抑えるには、「5年ルール」と「125%ルール」が適用される元利均等返済の利用が有効でしょう。

だってさ。

って言っても、あのルールは「金利が上がっても、急に支払額を増やさないための緩和措置」であって、支払総額は増えますからね~

これからお家を建てる方は、どちらを選ぶんでしょうかね?

本日のオマケ。

昨日の夕食は、すかいらーく系の和食ファミレスの「夢庵」に行ってきました。

まずは、ビールでカンパ~イ。

って思いましたがドリンクに、おつまみが2品付くほろ夢セットってのが有ったので、それを注文しました。

私は生ビールと枝豆に鶏のから揚げをチョイス

妻は、大根サラダにイカゲソ揚げにしました。

夢庵はファミレスだからか? 注文しても品物が来るのがかなり遅い!

このおつまみは、ビールを飲み終わりそうなタイミングで来ましたよ。

続いて頼んだのは、天ぷらとトロたくユッケ風

だがしかし。。。

ちっとも来ない。

やっと来たのがコレ。

やっと来たかと思って、熱いうちに食べようと一口齧ったら、温かった。

ぬるい天ぷらは、ダメですな。

トロたくユッケ風は、ビニールからブリッと出したネギトロチックなのの上にたくあんと卵黄がのったもの。

この手のネギトロは、あまり好きじゃないんだけどコチュジャンが添えられてて、全部混ぜて食べたらなかなかイケる。

続いて、ビールに替わって黒霧のボトルをオーダー

だがしかし。。。

いつも通りに運ばれてくるのが遅い。

飲み物が無い状態でつまみを食べる羽目に~

夢庵のイイところは、ボトルキープが6ヶ月で氷・水・お湯がタダなところ。

今回は、お湯割りにしました。

すぐさま、〆のうどん込みで、もつ鍋を頼みました。

牛モツ鍋、なかなかイケる。

うどんもイイね。

夢庵は、お安くお手軽に飲めるお店でした~

コメント