みなさま こんばんは 投資郎です。

今日も株式市場はお休み~

って事で姉妹ブログとほぼほぼ同じ記事を載せておきます。

今日も暇でブログネタも無いので、ネットをダラダラと閲覧してると~

ムムッ! ちょっと興味ある見出しを発見。

『銀行員は見た!老後破産してしまう夫婦の特徴3選』⇒元ネタ記事

記事には。。。

現役時代に安定した収入があったとしても、残念ながら老後に苦しい思いをする人は少なくありません。今回は、老後破産をしやすい夫婦の共通点を3つ紹介します。自分が当てはまっていないか、よく確認してみてください。

って、書いてあるので確認してみようと思います。

私は、早期退職をしたので厚生年金が少なくなっちゃいますのでね。

では、見ていきましょう。

まず、一つ目の特徴

■定年時に多額の住宅ローンが残っている

う~~ん 多額ってどれくらいの金額の事を言うんだろうか?

私はまだ、約1,200万円もの住宅ローンが残ってますが。。。

ん~~ 多額な気がします。

ヤバイ!

定年後に住宅ローンが残る夫婦は返済で生活が苦しくなって貯蓄も減り、老後破産に至る確率が高くなります。 だってさ。

ホントかね?

だって、住宅ローンを組むときにちゃんと返済や老後の事は、考えてるはずなんだけどね。

なんで、老後破産するかの理由が書かれてないんですよ~

ただ、恐怖心をあおるための記事か?

で、対策としては。。。

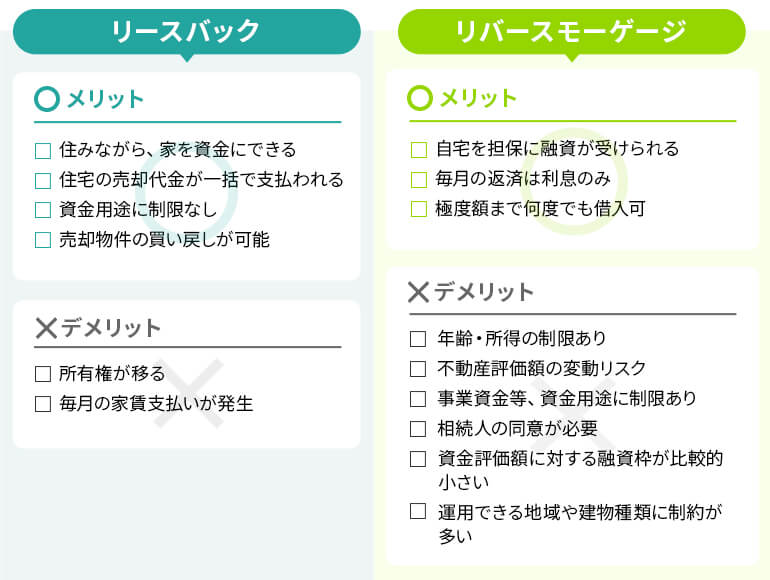

●繰り上げ返済は鉄則!リバースモゲージやリースバックの検討も ですと~

そうか~ 銀行員が言うんじゃ、繰り上げ返済しないとダメかぁ?

って、思ったけど、まだ変動金利は上がってないからなぁ

金利が上がるという情報が入ったら、繰り上げ返済をしようかな?

リバースモゲージやリースバックの検討も ってあるけど、ホントかね?

リバースモゲージやリースバックって、思ってるほど簡単に出来そうもないし、デメリットやトラブルが多いと聞きますが、どうなんでしょうね?

これホント、銀行員が書いた記事なのかね~?

銀行員だから、自分が儲かるようにリバースモゲージやリースバックを勧めてるんじゃないだろうなぁ?

記事では、「定年時点で住宅ローン未完済の夫婦は以上の対策で老後破産を回避しましょう。」な~んて書かれてるよ。

二つ目の特徴は~

■子どもにお金をかけすぎている

ウチは、もう子供は成人して働いてるので、この特徴には該当しないからイイか~

三つ目の特徴。

■生活水準を下げられない

こっ これは~

我が家的には、逆で生活水準を上げられないって感じかなぁ

元々貧乏性なので、ずーーっと節約生活をしてるのでね~

どうやると、生活水準が上がるんだろう?

ムダ遣いをすればいいのか?

これ以上、生活水準を下げるとなると。。。

車を2台⇒1台にするとか、外食の回数を減らすとか位かなぁ?

(;´Д`A “`

この記事を書いた後、ネットニュースを見ていたら、pen Onlineで似たような見出しの記事が出てました。⇒元ネタ記事

こんな見出しでね

『老後破産に陥る人の「3つの特徴」』

でも、この記事では3つの特徴は最初に書いたものとは全然違ってました。

一つ目:お金の勉強をしない

二つ目:手取りの減少を考慮していない

三つ目:友人の話を鵜呑みにする

どちらの記事を参考にするかは、あなた次第です!

(´・ω・`;A) アセアセ

本日のオマケ。

今日、家庭菜園のアスパラガスの周りの雑草を取ってたら、私の身体の一部がアスパラの先っぽに当たって折れてしまいました。

このままじゃ、ちゃんと成長するかわからないので、まだ12センチ位でしたが収穫してお昼ご飯で頂きました。

長さが短いので、薄くスライスして海老と春キャベツのパスタにチョットアスパラも入れてみました。

アスパラは少ししかありませんが、採れたてという事もあり、ちゃんと甘みもあってアスパラの風味もあり美味しかった~

コメント